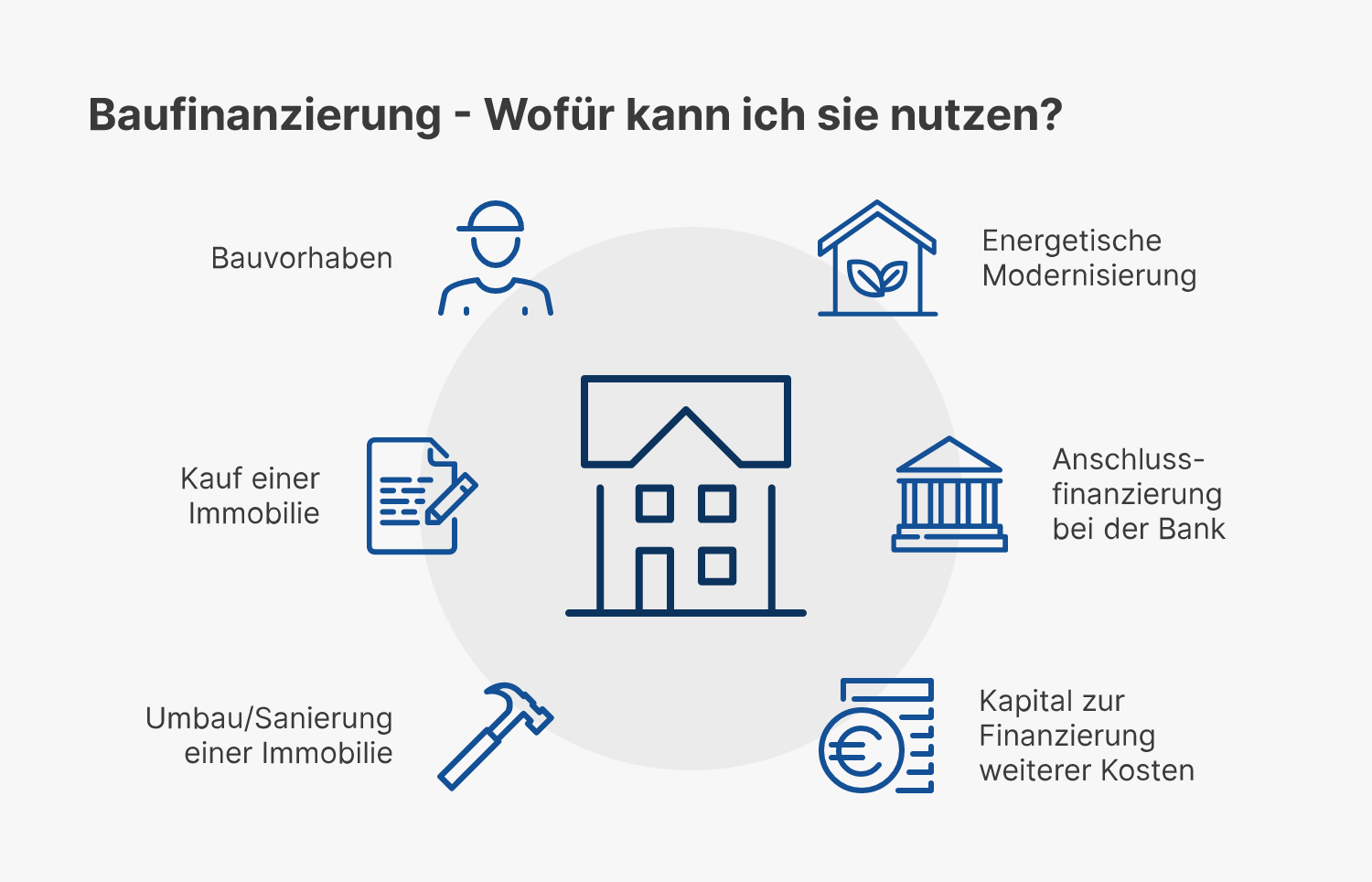

Immobilienfinanzierung

Eine Immobilienfinanzierung ermöglicht es, den Traum von den eigenen vier Wänden zu verwirklichen. Dabei handelt es sich um ein zweckgebundenes Darlehen, das speziell für den Kauf, den Bau, die Modernisierung oder die Sanierung einer Immobilie eingesetzt wird. Die Finanzierung wird in der Regel über viele Jahre zurückgezahlt und erfolgt in gleichbleibenden monatlichen Raten. Diese setzen sich aus einem Zinsanteil sowie der Tilgung des Darlehens zusammen. Durch eine gut strukturierte Immobilienfinanzierung lässt sich die Finanzierung langfristig planen und an die persönliche finanzielle Situation anpassen.

Eine der am häufigsten genutzten Formen der Immobilienfinanzierung ist das Annuitätendarlehen. Bei dieser Darlehensart bleibt die monatliche Rate über die vereinbarte Laufzeit konstant, wodurch eine hohe Planungssicherheit entsteht. Innerhalb dieser festen Rate verändert sich jedoch die Zusammensetzung von Zins und Tilgung im Laufe der Zeit. Zu Beginn der Immobilienfinanzierung ist der Zinsanteil vergleichsweise hoch, während der Tilgungsanteil noch geringer ausfällt. Mit jeder geleisteten Rate reduziert sich jedoch die Restschuld, sodass der Zinsanteil kontinuierlich sinkt und der Tilgungsanteil entsprechend steigt. Dadurch wird das Darlehen im Verlauf der Finanzierung immer schneller zurückgeführt.

Eine sorgfältig geplante Immobilienfinanzierung beginnt in der Regel mit einer realistischen Einschätzung der eigenen finanziellen Möglichkeiten. Dabei spielen das vorhandene Eigenkapital, das regelmäßige Einkommen sowie bestehende Verpflichtungen eine wichtige Rolle. Je höher der Eigenkapitalanteil ist, desto günstiger können in vielen Fällen die Konditionen der Immobilienfinanzierung ausfallen. Banken bewerten eine Finanzierung mit höherem Eigenkapital häufig als weniger risikoreich, was sich positiv auf die angebotenen Zinssätze auswirken kann.

Neben dem Zinssatz ist auch die Wahl der Zinsbindungsfrist ein zentraler Bestandteil jeder Immobilienfinanzierung. Viele Darlehensnehmer entscheiden sich für eine Zinsbindung von zehn, fünfzehn oder sogar zwanzig Jahren, um sich langfristig gegen steigende Zinsen abzusichern. Während dieser Zeit bleibt der vereinbarte Zinssatz konstant, was die monatliche Belastung planbar macht. Nach Ablauf der Zinsbindung erfolgt in der Regel eine Anschlussfinanzierung, bei der die verbleibende Restschuld zu neuen Konditionen weiterfinanziert wird. Eine gut geplante Immobilienfinanzierung schafft nicht nur finanzielle Sicherheit, sondern bildet auch die Grundlage für den langfristigen Aufbau von Vermögen durch Wohneigentum.

Bonität

Vor der Bewilligung einer Baufinanzierung wird die Bonität des Kreditnehmers geprüft. Dabei werden unter anderen die Einkommens- und Vermögenssituation berücksichtigt und ein Schufa-Auskunft eingeholt.

Tilgungssatz

Der Tilgungssatz wird beim Abschluss festgelegt (z.B. 2 oder 4 %). Je nach finanziellem Spielraum sollte er so hoch wie möglich gewählt werden, damit der Kredit schneller abgelöst werden kann. In der Regel kann der Tilgungssatz während der Laufzeit angepasst (meist kostenfrei und zwei- bis dreimal) werden.

Zinsbindung

Beim Abschluss einer Baufinanzierung werden über einen festen Zeitraum (meist 10 oder 15 Jahre), die Zins- und Rückzahlungskonditionen (Zinsbindung) fixiert. Das schafft Planungssicherheit. Wer mit steigenden Zinsen rechnet, vereinbart eine längere Zinsbindung. Nach Ablauf der Zinsbindung wird über die Restschuld eine Anschlussfinanzierung, zu den dann aktuellen Konditionen und mit neuer Zinsbindung, abgeschlossen.

Eigenkapital

Banken verlangen in der Regel einen gewissen Anteil an Eigenkapital, um das Risiko der Baufinanzierung zu minimieren. Als grober Richtwert gelten 20 bis 30 Prozent der Finanzierungssumme, die als Eigenkapital vorhanden sein sollte, um etwa Makler, Grunderwerbssteuer oder Notarkosten bezahlen zu können. Je höher das Eigenkapital, desto günstiger sind in der Regel die Kreditkonditionen.

Sicherheiten

Zur Absicherung der Baufinanzierung verlangen Kreditinstitute in der Regel Sicherheiten, wie z.B. eine Grundschuld auf der zu finanzierenden Immobilie und eine Risikolebensversicherung auf den Kreditnehmer in Höhe der Darlehenssumme.

Sondertilgung

Um die Baufinanzierung schneller abzulösen, kann in der Regel einmal pro Jahr eine Sondertilgung erfolgen. Diese ist bei den meisten Banken auf 5 Prozent der Darlehenssumme begrenzt.

Welche Bank ist die Beste für Sie?

Gerne besprechen wir Ihre individuellen Wünsche mit Ihnen:

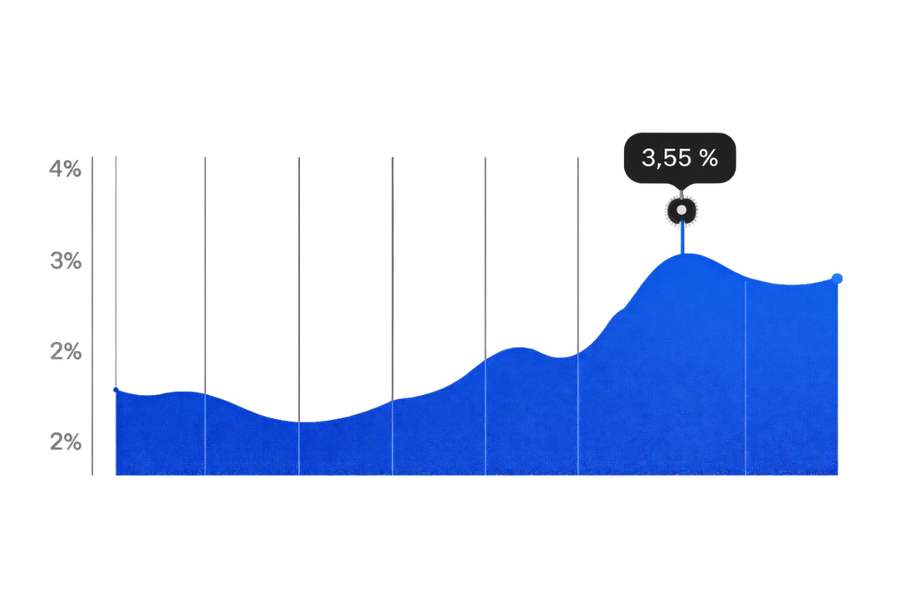

Durchschnittlicher Zins im Jahr 2026

Durchschnittlicher Bauzins Deutschland (10 Jahre Zinsbindung) – Marktbandbreite aktuell etwa 3,4 % bis 3,9 %, abhängig von Beleihung, Bonität und Bank.